新闻资讯

核心观点

海外Delta病毒流行叠加异常天气导致进出口数据强势反弹。8月份出口数据录得2943.20亿美元,同比增速为25.60%,两年复合同比增速为17.05%。在我国主要出口商品中,机电产品和劳动密集型产品出口金额同比增幅较大。8月我国共出口机电产品1696.01亿美元,占总出口金额57.62%,较上一月同比增速增加4.42pct。其中出口金额占最大为自动数据处理设备及其零部件,8月份共出口210.25亿美元,占总出口金额7.14%,同比增速为12.77%,连续三个月增速保持在10%以上,反应了海外国家复工复产过程中对我国机电产品需求增加。机电产品中增速最快品类为集成电路,8月份出口金额为143.05亿美元,占总出口金额4.86%,较上月出口同比增速上升了13.38pct;家用电器8月出口金额为86.71亿美元,同比增速为33.21%,同比增速较上一月上升了7.39pct。机电产品高增速反应了海外国家复工复产状态下对于我国工业产品需求较高,同时8月由于Delta病毒的扰动导致部分订单转移至国内。劳动密集型产品以及医疗设备延续高增速状态。服装及衣着8月出口同比增速为8.59%,增速较上月提升0.38pct;纺织纱线、织物及制品8月出口较上月同比减少14.90%,同比增速收窄11.88pct;医疗器械8月出口同比增速为17.89%,较上月增速回升34.99pct,反应了疫情扰动下海外对于抗疫物资需求增加。同时由于台风“烟花”造成7月份部分口岸封岸,导致7月积压货物集中在8月出口,也导致了7月出口基数低于预期,8月出口数据高于预期。

病毒Omicron影响全球经济复苏步伐。2021年11月25日,南非国家传染病研究所警告称发现B.1.1.529的新变种新冠毒株,预计比德尔塔传播力更强。从新变异公布,到刷屏全世界媒体用了不到1 天,再到 WHO 判断其“令人担心”,给予Omicron(O)的特殊命名也用了不到1 天。这是面对所有突变毒株时,WHO 响应最快的一次。目前已经和席卷全球的德尔塔归属在同一级别。此外,Nature11月25日发布文章称,该变体在抗体识别刺突蛋白区域包含大量突变,可能会削弱疫苗效力。摩尔团队表示,南非已经报告,在接种强生、辉瑞-BioNTech和牛津-阿斯利康疫苗人群中,发生了突破性感染。当前欧洲新冠疫情正处在新一轮爬坡期,Omicron横空出世无疑给欧洲日趋严峻的疫情“雪上加霜”,欧洲多个国家明确延后新冠疫情解封计划。全球经济从疫情中复苏预期受到影响。

海外通胀水平暂时还未有下降的迹象,美联储Taper节奏或有反复。尽管Taper正在按照原有节奏落地,但美国通胀水平暂时还未有下降的迹象。美国在多次喊话OPEC+增产无果后,宣布联合多国释放石油储备,以期给高油价降温。目前公布的石油储备释放总量为6420万桶,相当于全球日消耗量的一半多点,无疑“杯水车薪”。Omicron出现,全球原油价格暴跌,OPEC+也有了暂缓增产理由。多重因素下,叠加美国房价飙升,感恩节消费强劲等因素,使得美国通胀水平居高不下。Omicron出现,可能会影响到当前美联储Taper节奏。而韩国、新西兰央行依然再次加息抑制通胀。

国内稳增长压力增加,加强宏观跨周期调节。10月份工业企业利润继续回升,但上下游行业间盈利分化状况尚未明显改善,部分下游行业成本承压,工业企业经营下行压力仍存。国内将加强宏观政策跨周期调节,深入落实保供稳价相关政策,推动经济高质量发展。随着Omicron出现,国内防疫政策将趋严,加大财政托底效应,维持货币政策流动性合理充裕,更有效地保就业、保民生。

投资建议

病毒变异,风险偏好下降,短期投资者寻求避险资产。虽然Omicron杀伤力和持续程度还有待评估,但从世卫组织表述来看,引发全球资本市场震荡,美股创出2021年以来最大跌幅。在持续关注Omicron进展同时,配置上投资者短期寻求避险资产为主,包括债券、黄金等;除了配置避险资产外,还可关注因恐慌情绪引发的过激反应,大盘蓝筹错杀带来的优质权益资产长期配置机会、北交所新股申购机会以及第二批REITS上市带来的机会。

一、病毒变异,投资者寻求避险资产

病毒Omicron影响全球经济复苏步伐。2021年11月25日,南非国家传染病研究所警告称发现B.1.1.529的新变种新冠毒株,预计比德尔塔传播力更强。从新变异公布,到刷屏全世界媒体用了不到 1 天,再到 WHO 判断其“令人担心”,给予Omicron(O)的特殊命名也用了不到 1 天。这是面对所有突变毒株时,WHO 响应最快的一次。目前已经和席卷全球的德尔塔归属在同一级别。此外,Nature11月25日发布的文章称,该变体在抗体识别的刺突蛋白区域包含大量突变,可能会削弱疫苗效力。摩尔团队表示,南非已经报告,在接种强生、辉瑞-BioNTech和牛津-阿斯利康疫苗的人群中,发生了突破性感染。当前欧洲新冠疫情正处在新一轮爬坡期,Omicron的横空出世无疑给欧洲日趋严峻的疫情“雪上加霜”,欧洲多个国家明确延后新冠疫情解封计划。全球经济从疫情中复苏预期受到影响。

海外通胀水平暂时还未有下降的迹象,美联储Taper节奏或有反复。尽管Taper正在按照原有节奏落地,但美国通胀水平暂时还未有下降的迹象。美国在多次喊话OPEC+增产无果后,宣布联合多国释放石油储备,以期给高油价降温。目前公布的石油储备释放总量为6420万桶,相当于全球日消耗量的一半多点,无疑“杯水车薪”。Omicron出现,全球原油价格暴跌,OPEC+也有了暂缓增产理由。多重因素下,叠加美国房价飙升,感恩节消费强劲等因素,使得美国通胀水平居高不下。Omicron出现,可能会影响到当前美联储Taper节奏。而韩国、新西兰央行依然再次加息抑制通胀。

国内稳增长压力增加,加强宏观跨周期调节。 10月份工业企业利润继续回升,但上下游行业间盈利分化状况尚未明显改善,部分下游行业成本承压,工业企业经营下行压力仍存。国内将加强宏观政策跨周期调节,深入落实保供稳价相关政策,推动经济高质量发展。随着Omicron出现,国内防疫政策将趋严,加大财政托底效应,维持货币政策流动性合理充裕,更有效地保就业、保民生。

病毒变异,风险偏好下降,短期投资者寻求避险资产。虽然Omicron杀伤力和持续程度还有待评估,但从世卫组织表述来看,引发全球资本市场震荡,美股创出2021年以来最大跌幅。在持续关注Omicron进展同时,配置上投资者短期寻求避险资产为主,包括债券、黄金等;除了配置避险资产外,还可关注因恐慌情绪引发的过激反应,大盘蓝筹错杀带来的优质权益资产长期配置机会、北交所新股申购机会以及第二批REITS上市带来的机会。

二、大类资产观察(2021.11.21-2021.11.28)

1.股票市场:海外市场恐慌性下跌

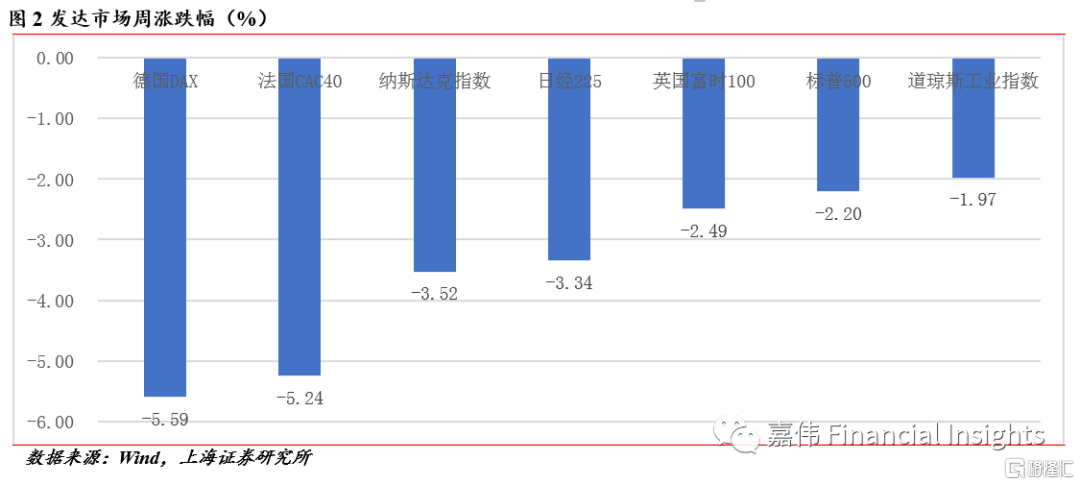

Omicron对发达权益市场造成恐慌性下跌。跌幅最大为德国DAX,为-5.59%;其次为法国CAX40,跌幅为5.24%。纳斯达克指数和日经225有3个点以上的跌幅;英国富时100和标普500下跌2个点以上。道琼斯工业指数下跌幅度最小,但也接近2个点,创出2021年以来最大日跌幅。

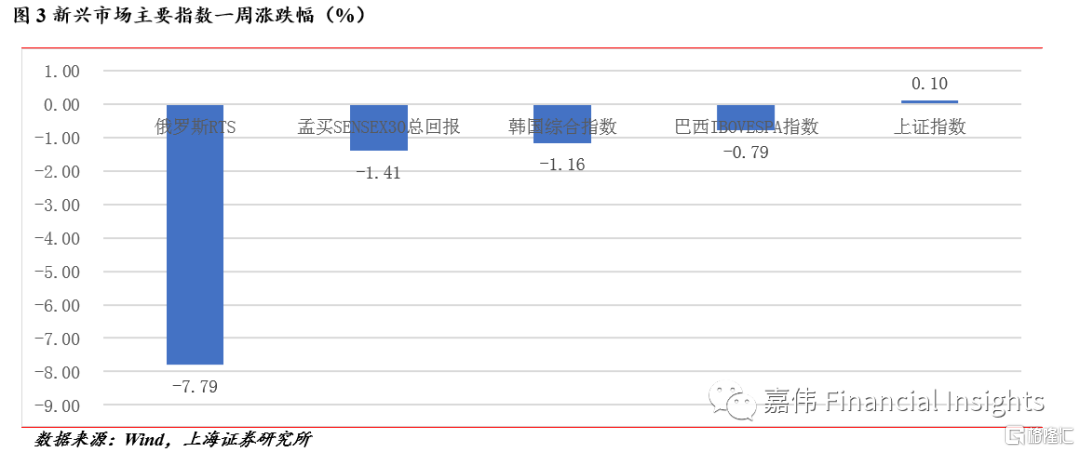

新兴市场行情分化。得益于我国疫情控制良好,我国上证指数上涨0.1%。其他指数均表现下跌,孟买、韩国、巴西市场均表现下跌,幅度在1个点上下。俄罗斯RTS指数下跌幅度最大,为-7.79%。

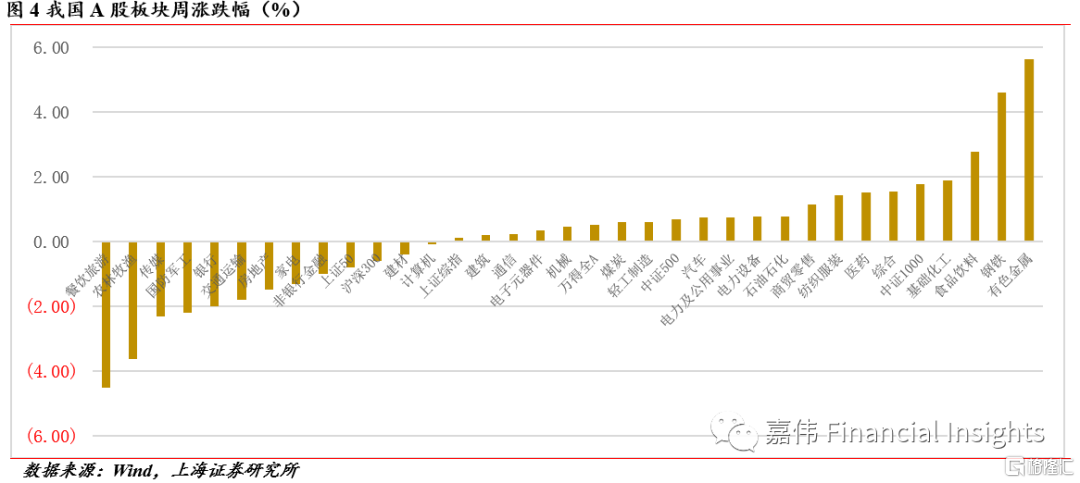

行业角度,国内A股市场有色金属和钢铁周涨幅较大,分别为5.63%、4.59 %,消费、基础化工和医药继续表现出色。受疫情形势加重,餐饮旅游板块出现大幅下跌,为-4.5%。农林牧渔、军工、传媒等领跌。

2.大宗市场:聚焦疫情,原油价格暴跌

1)国际商品市场

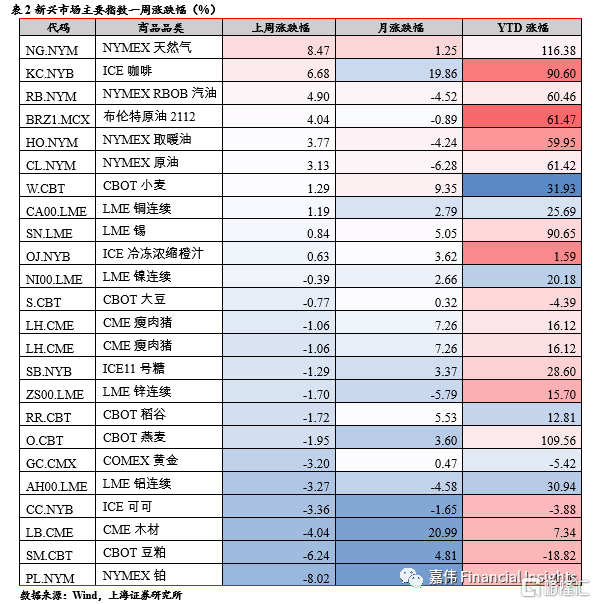

美国联合印度、日本等多个主要消费国释放战略储备,但并不及市场预期,抛储落地后,天然气和石油相关品种下跌幅度较大。基于消费国释放战略储备的行动,OPEC+主要产油国甚至表示要重新考虑后期增产问题,或有减小增产举动,但随着Omicron的出现,OPEC+有更多的不增产的理由。周跌幅较大的品种有:黄金、铝、可可、木材、豆粕、铂,但疫情恶化下,黄金以及其他贵金属的需求正在扩大。

2)国内商品市场

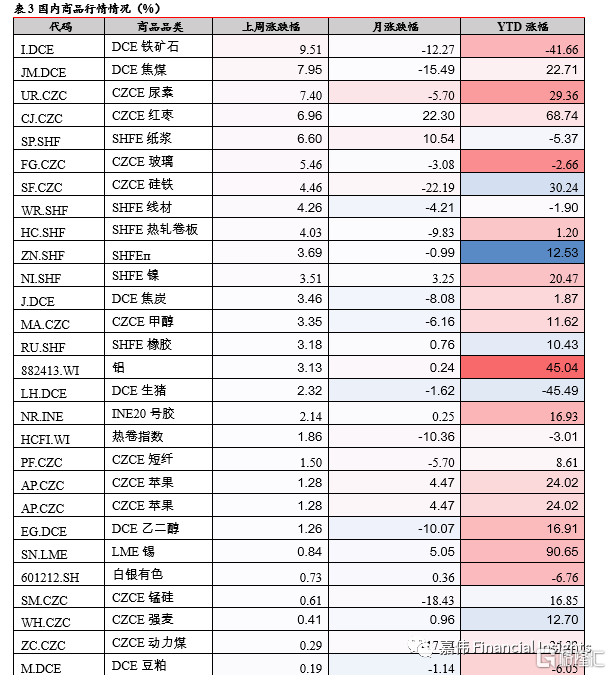

国内主要商品表现不一。其中,铁矿石表现最佳,累计上涨9.51%,其次为焦煤,上涨7.95%,铁矿石和焦煤上涨一方面由于市场对12月份钢厂复产存在较强预期,以及钢厂在低库存状态下存在补库需求,一方面受益于房地产市场预期的变化,市场情绪回暖支撑矿价反弹,但当前铁矿石仍延续供稳需弱格局,港口库存仍在进一步累库,在基本面未有改善的情况下矿价反弹高度有限,预计继续维持震荡为主;跌幅较大的品种有:螺纹钢、菜粕、花生、黄金、纯碱、棕榈油、白银、苯乙烯等。

3.债券市场:美债收益率大幅下行

1)国内市场

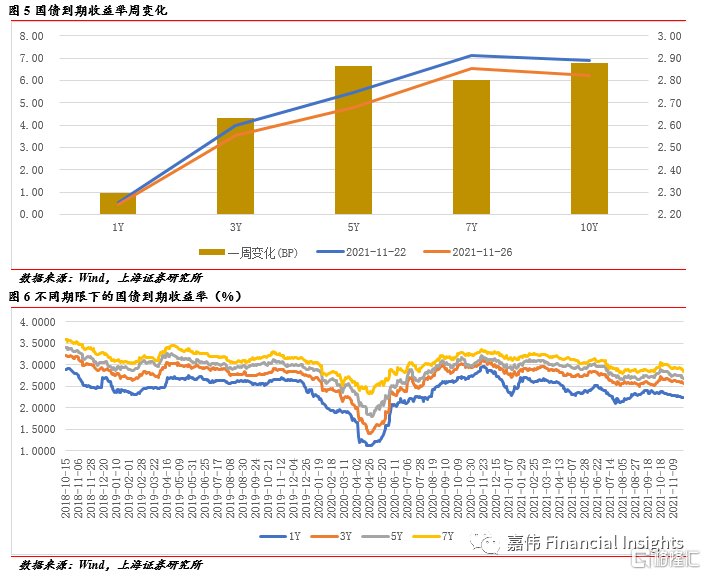

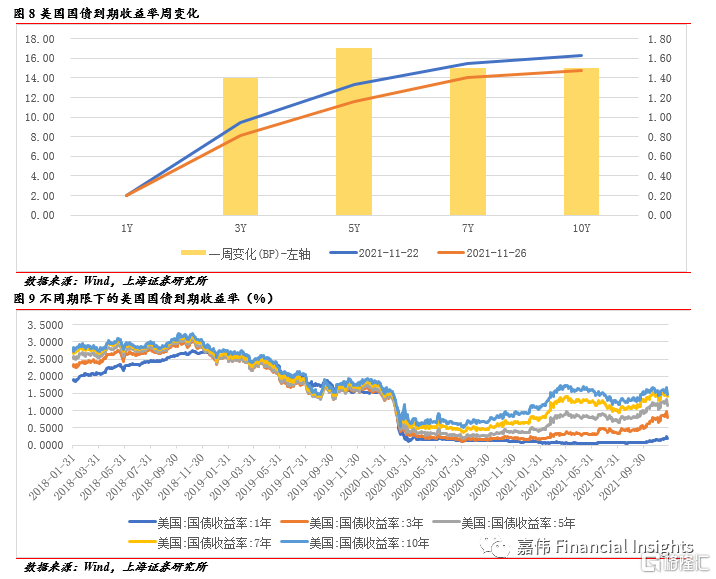

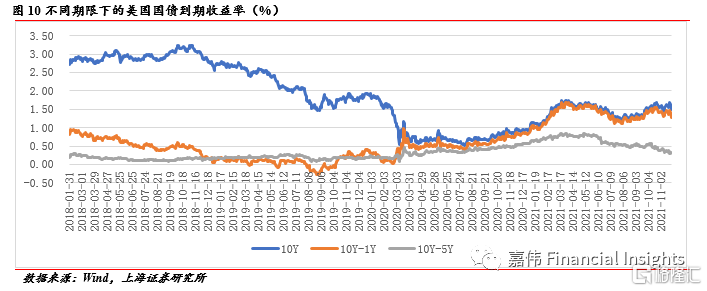

美联储新任主席落地,市场对美联储加息预期下降,叠加国内的流动性合理充裕,跨周期调节预期强力,国债到期收益率出现下滑。1年、3年、5、7年、10年期国债到期收益率分别下滑0.96 、4.32 、6.62 、6.00 、6.76个BP。

2)美债市场

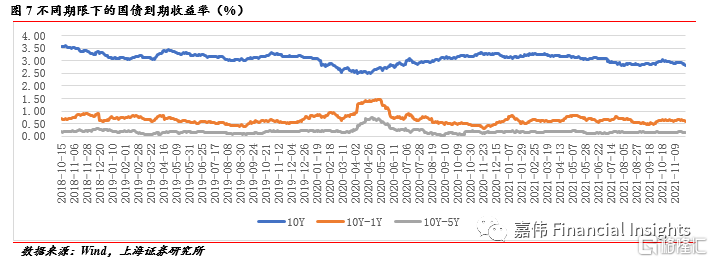

美联储公布初联邦公开市场委员会(FOMC)货币政策会议纪要显示,与会美联储官员认为当前美国的高通胀水平反映了可能存在的暂时性因素,但通胀压力得到缓解会比早前预测的时间更久。能源价格上涨,工资增长强劲,房租支出高企,这些都助推了通胀。虽然通胀压力会持续更长时间,多数观点仍然是明年的高物价压力会有所缓解,不确定性也在增强。此外,美联储新一届主席落地,Omicron疫情担忧,美债到期收益率大幅下行。

4.外汇市场:关注避险品种

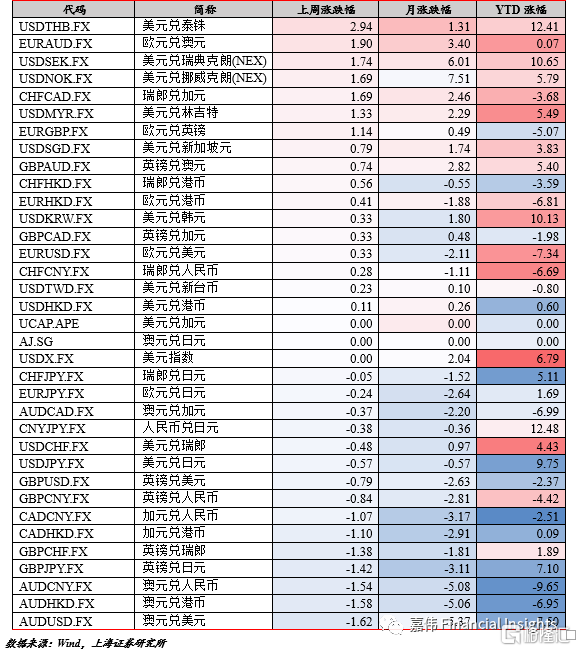

在最新新冠变种病毒Omicron被世界卫生组织列为“关切变种”(Variantof Concern)的同一天,全球汇率市场均出现了不同幅度的震荡。其中,美元兑泰铢上涨幅度最大,累计上涨2.94%;美元兑澳元次之,累计上涨1.90%;澳元兑美元垫底,累计下跌1.62%;澳元兑港币跌幅次大,累计下跌1.58%。

三、本周重要事项

未来一周,市场最关注的经济数据就是美国11月非农就业报告。从目前市场预期来看,数据表现可能会好坏不一,其中新增就业人数可能会较此前一个月有所减少,失业率可能也会略有下降,而劳动参与率和时薪同比增速可能会小幅上行。当前,美国依然有数百万个职位空缺,公司迫切需要工人。通胀和额外的失业救济金计划到期可能会激励许多工人重返工作岗位。但是疫情、假期以及气温转冷等因素同样会影响人们寻找工作的热情。

经济数据方面,可关注中国官方制造业和非制造业PMI数据;美国将公布ISM制造业和非制造业PMI;非农前的11月ADP就业数据;欧元区多个国家以及韩国将公布最新的CPI数据;澳大利亚和法国都将公布第三季度GDP。

央行货币政策方面,可关注欧洲央行、英国央行和日本央行讲话。如果疫情进一步发酵,撇开没有加息预期欧洲央行和日本央行不论,英国央行加息预期预计充满变数。

四、风险提示

监管力度持续加大、经济超预期反弹、通胀大幅上行、海外市场不确定性增强、违约事件频率上升、疫情不确定性。

(本文来自: 嘉伟 Financial Insights,作者:郑嘉伟、廖旦)

上一篇:土耳其货币贬值近“腰斩”!外国游客疯狂涌入购物,从面包到衣服都不放过

下一篇:没有了

合作伙伴

合作伙伴

友情链接

友情链接