新闻资讯

钟正生、张璐:08年后发生了什么,令国企杠杆率为何蹿得又高又快?去杠杆关键在于去非金融企业部门的杠杆。

“去杠杆”无疑是2016年对中国经济讨论最多的一个话题。“去杠杆”是中央经济工作会议确立的主要任务之一;近期李克强总理指出,“降低企业杠杆率,有的要通过直接融资,市场化法制化的债转股来推进”。应该说,中国非金融企业杠杆率畸高几乎已成共识,其演进趋势是评判中国债务风险和增长质量的关键。然而,对于非金融企业的“去杠杆”,去什么?怎么去?似乎并没有一个清晰的答案。这导致对于债转股政策和国企改革等的理解有不尽通透之处,对于需求侧刺激与供给侧改革之间的关系亦常存非黑即白的看法。

本文遵循从宏观事实到微观探究的思路,厘清中国非金融企业部门杠杆率高企的原因。作为一个引子,我们概括出有关中国企业杠杆率的两个经验事实。

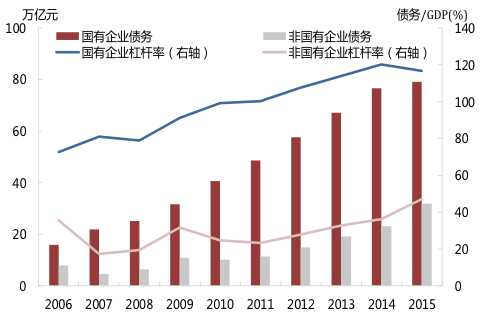

经验事实一:中国非金融企业杠杆率主要集中于国企

从国际比较来看,中国在整体债务水平上还算不上一个债台高筑的国家,但中国非金融企业部门的债务却冠绝全球。按国际清算银行(BIS)数据,截至2015年第三季度,中国非金融企业部门杠杆率已达166.3%,远高于其他国家。目前,相关机构在估计中国企业债务水平时都没有对企业类型做出区分。我们利用财政部公布的全国国有企业负债数据,对非金融企业部门杠杆率进行拆解后发现:中国非金融企业部门债务主要集中于国有企业。截至2015年底,中国国有企业负债占整体非金融企业负债的比例在70%左右,占GDP的比重高达116.8%。倘若去掉国有企业负债,中国非金融企业杠杆率只剩49.5%。

图1 中国非金融企业杠杆主要集中于国企

由于数据可得性的限制,上述债务拆解在数值上是较为粗略的,但应该不致影响结论的可靠性。我们做了两方面的稳健性检验:首先,BIS统计的非金融企业部门债务和中国财政部统计的国有企业债务在统计口径上有所差异。前者包括国内银行贷款、跨境贷款、委托和信托贷款以及公司债券等;后者也基本覆盖了企业长短期所有的债务类型,但其不仅包括企业对金融机构的“债务”,还包含了企业与企业之间的应收/付账款。因此,我们从财政部国企负债数据中剔除了应收/付账款部分后再做分拆。其次,我们使用A股上市公司的样本,测算国企债务占所有企业债务的比重。2007-2015年国企债务占所有企业债务的比重平均约为80%,上市公司中国企杠杆率扛大头的现象甚至更加彰显。

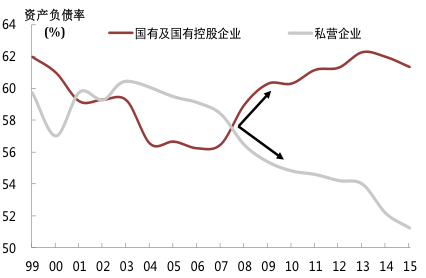

经验事实二:国企与非国企杠杆率的分化始于2008年

在比较不同类型企业杠杆率的演进趋势方面,相较于“债务/GDP”的总量指标,“资产负债率”更能反映出企业资本结构的差异。我们进一步采用工业企业经济效益数据,对国企与非国企的杠杆率演进差异进行更长期的观察。我们发现,中国国企与非国企的杠杆率分化始于2008年。2008年以前,中国国有企业杠杆率长期低于私营企业;2008-2009年全球金融危机期间,中国国有企业杠杆率迅速上升,而私营企业杠杆率快速下降,国企杠杆率开始超过私企;此后,二者持续分化,形成了目前国企资产负债率远高于私企的状况。值得注意的是,2013年以后,国企资产负债率开始掉头向下,但速度远低于私营企业,二者分化格局依旧。截至2015年底,国企资产负债率高达61.4%,而私企资产负债率已降至51.2%。

图2 中国国企与非国企杠杆率分化始于2008年

观察上述经验事实,我们发现2008年是个关键的节点。在此之后,究竟发生了什么,令国企杠杆率为何蹿得那么高,升得那么快?

2008年以后国企杠杆率缘何高企?

考察2015年不同行业(申万分类)的资产负债率、投入资本回报率、以及国企资产分布与所有企业资产分布的差异,我们发现:国企杠杆率高的直接原因是,国企主要集中在重资产、高杠杆、产能过剩的行业。

中国国企集中分布于建筑装饰、采掘、公用事业、交通运输、钢铁、化工以及国防军工等七大行业。这些行业要么高度重资产(如化工、采掘、建筑装饰),要么具有高杠杆运营的性质(如公用事业、交通运输),要么是产能过剩的重灾区(如钢铁)。而上述三种类型之间,有时又存在着千丝万缕的联系。我们通过两个例子来说明:

一是高度重资产的行业——建筑装饰业。2015年建筑装饰业的资产负债率高达79%,既高度重资产,又是典型的高杠杆运营的行业,而国企在该行业集中度最高。从“负债=资产负债率*资产”这一等式来看,国企集中在建筑装饰业,同时推高了等号右侧的两项,自然成为国企杠杆率高企的一个重要原因。

二是产能过剩的典型行业——钢铁业。2015年钢铁业的投入资本回报率是-5.2%,在所有行业中最低,而其资产负债率高达67.6%,仅次于建筑装饰和房地产,而该行业也是国企高度集中的领域。投入资本回报率为负,意味着企业只能通过“借新债”来维系现有债务的利息支付和本金偿还,杠杆率自然会不断攀升。

2008年以后国企杠杆率缘何急升?

第一个原因,国企是财政刺激的重要载体,承担着部分政府加杠杆的职责。不同于世界其他国家,中国国企是政府宏观调控中的重要一环,其债务扩张背后还承载着政府稳增长的诉求,常规的货币政策和财政政策都会作用在国企负债上。2008年全球金融危机后,各国政府都采取了对冲经济下滑的措施,基本上都是在私人部门去杠杆的同时,政府部门加杠杆。中国也推出了以“四万亿”为代表的财政刺激计划,资金重点投向基建领域。这一时期基建投资累计同比增速由3.6%一度跃升至50.8%。在基建投资的资金来源中,国家预算内资金仅占10%,只发挥了引导和撬动作用,信贷资金才是“大干快上”的主要推手。而国有企业和地方政府恰是加杠杆的两大载体。这样财政刺激的结果必然是:中央政府债务并未显著上升,而企业部门和地方政府债务却快速膨胀。2008-2009年期间,伴随着财政发力,国有企业在与之相联系的通信、公用事业、交通运输、采掘、钢铁有色等行业都在快速加杠杆。这是导致这一时期国企杠杆率快速上升的重要原因。

第二个原因,2008年以后国企投资回报率快速下滑并持续低于非国企。国企投资回报率下滑与国企杠杆率攀升,是一对彼此相互强化的“恶性循环”。2008年金融危机后,中国国企投资回报率快速下滑;与此同时,国企又在财政刺激过程中迅速加杠杆。资本投入大举扩张之际,国企长期存在的经营低效问题愈发凸显,导致国企投资回报率进一步降低;而投资回报下滑又意味着,企业用于偿还现有负债本息的收入在减少,从而“借新还旧”的债务需求不断增加,导致国企杠杆率继续攀升。国企和地方政府融资平台的“投资饥渴症”,也是导致2009下半年到2012年底,中国短端利率背离经济基本面快速上升的一个重要原因。

行文至此,一个问题已然浮现:当我们谈论去杠杆时,我们在谈论什么?

首先,中国的去杠杆,在于去非金融企业部门的杠杆;而非金融企业部门去杠杆的关键,在于去国有企业的杠杆!

其次,国企去杠杆与去产能是一体两面的关系。一方面,国企更多聚集于投资回报低迷的产能过剩行业,这是造成其杠杆率畸高的主要原因。另一方面,国企高杠杆也是过剩产能形成的重要推手。国企债务沉重,事涉国计民生,其产能出清不仅危及就业,亦会对金融稳定形成冲击,故去产能势必迟缓谨慎,裹足难前。需求下台阶,而产能缓出清,自然累积形成过剩产能。

再次,国企高杠杆也是财政政策发力的副产品。在适度需求管理仍显必要的背景下,提升国企经营效率应该成为去杠杆的重中之重,这也是在发展中解决问题的要义所在。让民间投资在财政发力过程中更多参与进来,也有助于缓解国企杠杆率持续上升的问题。

最后,重启债转股也许是一个形势比人强的选择。目前中国国企高杠杆的状况,有1980年代“拨改贷”造成国企资本金不足的历史原因,也有2009年逆周期宏观调控造成国企快速加杠杆的机制原因。国企(特别是央企)债转股对于阻断投资回报下滑与杠杆率攀升的恶性循环,减轻历史遗留问题施予国企的沉重负担是大有裨益的。通过债转股一次性去杠杆,有“先治病、后疗养”之意,有望取得以时间换空间的效果。当然,正如权威人士所言,“不要动辄搞‘债转股’,不要搞‘拉郎配’式重组”;也正如周小川行长曾言,“债转股作为一种药方,能治病,但不是包治百病;因此不能不用,但不能滥用”。国企债转股不能蜕变为恶意逃废债的新渠道,恶化信用环境的新推手,而应在更为规范和明晰的框架内有序推进。

合作伙伴

合作伙伴

友情链接

友情链接