аТЮХзЪбЖ

СѕКЃгАЃКжаЙњзюаТОМУдіЫйвбНЕЕЭЕН6.7%зѓгвЃЌДѓЗљЕЭгк5ФъЧАДѓМвЯАЙпЕФ10%вдЩЯЕФдіЫйЁЃетвЛЫйЖШЪЧЗёЙ§ЕЭЃП

жаЙњзюаТОМУдіЫйвбОНЕЕЭЕН6.7%зѓгвЃЌДѓЗљЕЭгк5ФъЧАДѓМвЯАЙпЕФ10%вдЩЯЕФдіЫйЁЃетвЛЫйЖШЪЧЗёЙ§ЕЭЃПЛЛбджЎЃЌФПЧАжаЙњОМУдіГЄЫйЖШЪЧИпгкЛЙЪЧЕЭгкЧБдкОМУдіЫйЃПЖдДѓВПЗжбаОПепЃЈвдМАИќИпБШР§ЕФеўВпжЦЖЈепЃЉЖјбдЃЌД№АИЪЧУїШЗЕФЃЌДгPPIСЌај50ИідТЮЊИКЁЂЙ§ЪЃВњФмбЯжиЕШЯжЯѓГіЗЂЃЌЫћУЧШЯЮЊФПЧАжаЙњОМУЪЕМЪдіЫйЕЭгкЧБдкдіЫйЁЃЮвШЯЮЊЪТЪЕецЯре§КУЯрЗДЃЌФПЧАЕФОМУдіЫйБЛШЫЮЊЮЌГждкИпгкПЩГжајЕФЧБдкдіЫйжЎЩЯЃЌЮДРДНЋЛсНјвЛВННЕЕЭЁЃ

2012ФъЃЌЮвдкЁЖжаЙњОМУЕФЮДРДЪЎФъЁЗжажИГіЮДРДЪЎФъжаЙњОМУЦНОљдіЫйНЋЛсНЕЕЭЕН5.5%зѓгвЁЃ4ФъЙ§ШЅЃЌжаЙњОМУдіЫйДг2011ФъЕФ9.5%НЕЕЭЕНЯждкЕФ6.7%ЁЃИќМгбЯжиЕФЪЧЃЌЕМжТетжжМѕЫйЕФжЦЖШадЁЂНсЙЙадЁЂеўВпадвђЫиВЛНіУЛгаИФЩЦЃЌЗДЖјНјвЛВНЖёЛЏЁЃ

ДгPPIСЌај50ИідТЮЊИКЁЂЙ§ЪЃВњФмбЯжиЕШЯжЯѓГіЗЂЃЌЕФШЗПЩвдЕУЕННсТлЃЌжаЙњОМУЪЕМЪВњГіЕЭгкЧБдкВњГіЃЌЕЋетВЂВЛФмЭЦЕМГіЁАОМУдіЫйЕЭгкЧБдкдіЫйЁБЕФНсТлЁЃетСНЖдИХФюОпгаБОжЪЕФВЛЭЌЃЌБиаыгшвдЧјЗжЁЃАДееЖЈвхЃЌЧБдкВњГівВОЭЪЧОМУЬхПЩЮЌГжЕФзюДѓВњГіЃЈвВОЭЪЧВњФмЃЉЃЌЪЕМЪВњГіЕЭгкЧБдкВњГівВОЭЪЧЙ§ЪЃВњФмбЯжиЃЌЖјЙ§ЪЃВњФмбЯжиЕФЙњМвЃЌЦфЧБдкОМУдіЫйНЋЛсНјвЛВННЕЕЭЃЌЖјВЛЪЧЩЯЩ§ЁЃ

Й§ЪЃВњФмвВБЛШЯЮЊЪЧашЧѓВЛзуЕФСэвЛжжБэДяЃЌФЧУДЃЌЪВУДЪЧашЧѓВЛзуЃПашЧѓЯрЖдЪВУДВЛзуЃПЪЧжИОМУЬхЫљВњЩњЕФЯћЗбашЧѓгыЭЖзЪашЧѓЕФдіГЄЯрЖдгкВњФмдіГЄгаЫљВЛзуЃЌИќОЋШЗЕиЫЕЃЌЪЧЕБЧАОМУаТдіашЧѓЯрЖдгкЧАЦкЭЖзЪДЬМЄВњЩњЕФВњФмдіСПгаЫљВЛзуЁЃЦфжаЃЌЯћЗбашЧѓдіГЄИќЖрЪЧвЛИіБЛЖЏЕФОМУСПЃЌжївЊШЁОігкЪеШыдіГЄЁЂЯћЗбепаХаФЁЂЪеШыЗжХфНсЙЙБфЛЏЕШТ§БфСПвђЫиЃЛЛЛбджЎЃЌЯћЗбдіГЄИќЖрЕиЪЧОМУдіГЄЕФНсЙћЖјВЛЪЧдвђЁЃИќМгЙиМќЕФвђЫиЪЧЭЖзЪашЧѓЕФдіГЄЃЌЪТЪЕЩЯЃЌ2008ФъжЎКѓЃЌжаЙњеўИЎжДааЕФЛ§МЋОМУеўВпЕФКЫаФЃЌе§ЪЧвдИїжжЪжЖЮДЬМЄгыРЉеХЭЖзЪЁЊЁЊЙувхВЦеўГрзжЕФДѓЗљЖШРЉеХЁЂЛљНЈЯюФПЕФДѓХњСПЩЯТэЁЂВЛЖЯДДГіаТИпЕФЩчЛсШкзЪзмСПгыаХДћзмЖюЕШЕШЃЌЖМзюжеТфЪЕЮЊЭЖзЪЕФИпЫйдіГЄЁЃ

ЖдгкжаЙњетбљЕФОМУЬхЃЌЭЖзЪЬсЙЉЕФашЧѓгШЦфживЊЁЃЭЖзЪОпгаСНЦкЃКНЈЩшЦкгыЭЖВњЦкЁЃдкЭЖзЪНЈЩшЦкЃЌЭЖзЪЯюФПДІгкИКОЛЯжН№СїзДЬЌЃЌЖдОМУЬхЖјбдЬсЙЉСЫОЛашЧѓдіСПЃЈЖдЩЯгЮаавЕВњЦЗашЧѓЁЂНЈАВЙЄШЫЯћЗбашЧѓЕШЃЉЃЌЖјУЛгаЬсЙЉОЛЙЉИјдіСПЃЈВњГіЮЊСуЃЉЃЌетгаРћгкРЉеХЕБЦкашЧѓ-ЙЉгІБШР§ЃЛЦНОљдМСНФъжЎКѓЃЌЯюФПНЈГЩЭЖВњЃЌЯюФПВњЩњЕФашЧѓЃЈЯњЪлЪеШыЗжХфЮЊЙЄШЫгызЪБОЫљЕУЃЉгыЙЉИјЃЈЯњЪлЕФВњЦЗЃЉЯрЕШЃЌИУЯюФПдкНЈЩшЦкЬсЙЉЕФБпМЪОЛашЧѓдіСПЯћЪЇЁЃжаЙњдкИпЫйдіГЄЦкЃЌгШЦфЪЧдк2008ФъжЎКѓЃЌвЛжБЮЌГжзХМЋИпЕФЭЖзЪПЊжЇдіЫйЃЌетдкПЊжЇЗЂЩњЕФЕБЦкЃЌЕФШЗгажњгкРЉеХЕБЦкашЧѓЃЌДгЖјгаРћгкЮЌГжЕБЦкОМУдіЫйЁЃ

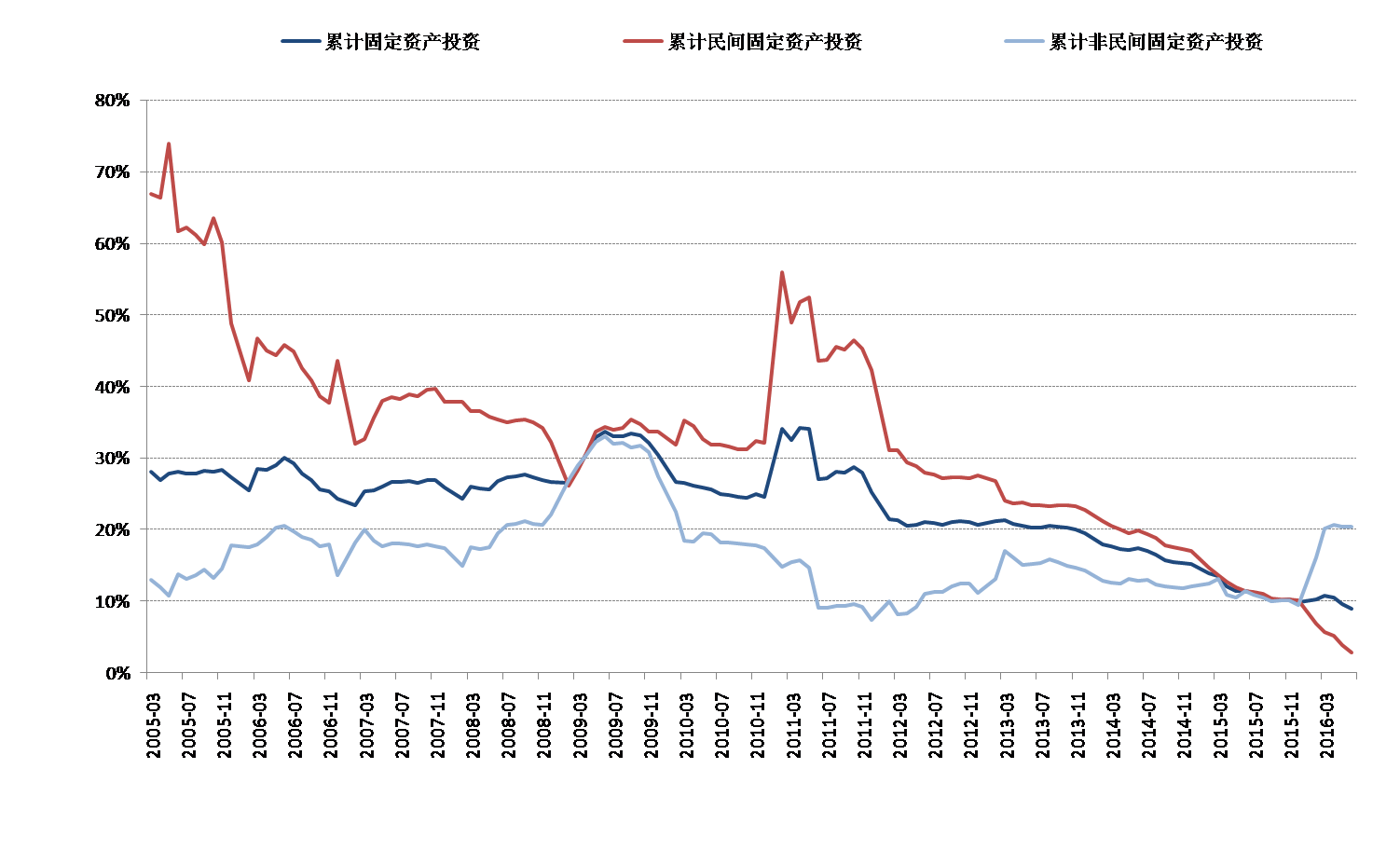

2009ФъжС2012ФъЃЌжаЙњШЋЩчЛсЙЬЖЈЭЖзЪзмЖюЭъГЩ116ЭђвкдЊЃЌШчДЫОоЖюЕФЭЖзЪПЊжЇЫцКѓЪ§ФъаЮГЩОоДѓЕФВњФмЪЭЗХЃЌЖјЫцКѓЪ§ФъУПФъаТдіашЧѓЃЈGDPдіСПЃЉВЛзу5ЭђвкдЊЃЌЕМжТ2013ФъжЎКѓашЧѓЯрЖдВњФмВЛзуЕФЧщПіЖёЛЏЁЃБОНьеўИЎвВвђДЫдкНтЪЭФПЧАОМУРЇФбЪБЕФЁАШ§ЦкТлЁБжаНЋЁАЧАЦкДЬМЄЯћЛЏЁБОйЮЊживЊдвђЁЃЮЪЬтдкгкЃЌДг2013ФъжСНёЃЌетвЛЮЪЬтВЛНіЮДЕУИФЩЦЃЌЗДЖјНјвЛВНЖёЛЏЃКДг2013ФъжС2015ФъЃЌШЋЩчЛсЙЬЖЈЭЖзЪзмЖюЭъГЩ152ЭђвкдЊЃЈИпгкНЈЙњжЎКѓАыИіЪРМЭЕФЭЖзЪзмСПЃЉЃЌУПФъЦНОљИпДя51ЭђвкдЊЃЌетвЛОоСПЭЖзЪдкЕБФъЖМгажњгкЕБФъGDPдіЫйЕФЮЌГжЃЌЕЋдкЦНОљ2ФъЕФЭЖзЪНЈЩшЦкжЎКѓЃЌЖМзЊЛЏЮЊОоСПЕФВњФмЪЭЗХЃЌЦфЙцФЃдЖИпгкОМУЬхЕФаТдіашЧѓЃЈВЛзу5ЭђвкдЊЃЉЁЃШчДЫЙіЖЏРлЛ§жЎЯТЃЌжаЙњЕФЙ§ЪЃВњФмТЪГжајьЩ§ЁЃЮвЕФМЦСПФЃаЭЯдЪОЃЌжаЙњЙ§ЪЃВњФмБШТЪДг2008ФъжЎЧАЦНОљ22%зѓгвЩ§ИпЕНГЌЙ§32%ЃЌдЖИпгкШЋЧђЙ§ШЅАыИіЪРМЭ21%ЕФОљжЕЁЃ

дквЛИіе§ГЃОМУЬхжаЃЌЪЇАмЕФЭЖзЪЯюФПНЋЛсЪаГЁЛЏЭЫГіЃЌЦфЖдгІЕФЙ§ЪЃВњФмБЛЧхЫуЃЌЫљЖдгІЕФеЎЮёГіЯжЮЅдМЃЌгЩДЫЮЌГжвЛИіОМУЬхЕФЙ§ЪЃВњФмдкКЯРэЗЖЮЇЁЃдкжаЙњЃЌДѓСПЙ§ЪЃВњФмгЩЙњгЊЦѓвЕИКдиЁЃЮв4ФъЧАдкЁЖзЗЮЪдіГЄИљдДЃКвВЬИСжвуЗђМйЫЕЁЗдјОТлЪіЃЌеўИЎжїЕМЕФЭЖзЪдкЁАЫгааХЯЂгХЪЦвдМАХаЖЯДэЮѓЕФДњМлгЩЫРДИКЃЈОіЖЈГЩЙІИХТЪЃЉЃЌдкгкХаЖЯГіДэжЎКѓЕФЫ№ЪЇДѓаЁЃЈЦѓвЕЕФИіЬхХаЖЯДэЮѓДњМлИќаЁЃЉЃЌдкгкХаЖЯГіДэжЎКѓЕФОРДэЫйЖШгыЛњжЦЁАШ§ИіЗНУцОпгаЯШЬьСгЪЦЃЌЕМжТЙ§ЪЃВњФмдкЙњЦѓжаДѓСПЖбЛ§ЃЌВЂЧвЮоЗЈПьЫйГіЧхЁЃгыжЎЖдгІЃЌДѓСПЦѓвЕГЩЮЊЮоЗЈеѕШЁКЯИёЭЖзЪЛиБЈТЪЕФНЉЪЌЦѓвЕЃЌетаЉЦѓвЕвРППдДдДВЛЖЯЕФШкзЪжЇГжвдЩњДцЃЌНјЖјЕМжТжаЙњеЎЮёБШР§ЕФПьЫйЩЯбяЁЃЛЛбджЎЃЌеЎЮёБШР§ЩЯЩ§ВЛЙ§ЪЧВњФмЙ§ЪЃЖёЛЏЕФН№ШкОЕУцЃЌеЎЮёЮЪЬтВЛЙ§ЪЧЛЕзЪВњЫљВњЩњЕФЮЪЬтЃЛНтОіеЎЮёЮЪЬтвВБиаыЛљгкЖдЛЕзЪВњЕФНтОіЃЌЖјВЛЪЧжюШчеЎзЊЙЩЁЂвЦИмИЫжЎРрБэУцЙІЗђЁЃ

АДееЙњМЪЧхЫувјааЃЈBISЃЉЬсЙЉЕФЪ§ОнЃЌжаЙњЗЧеўИЎеЎЮёеМGDPЕФБШР§ЃЌДг2008ФъФЉЕФ116.8%ЩЯЩ§ЕН2015Фъ1МОЖШЕФ198.2%ЃЌжаЙњ6ФъМфдіМгЕФЗљЖШЯрЕБгкУРЙњДг1956ФъЕН2015Фъ60ФъМфдіМгЕФЗљЖШЃЛФПЧАЃЌжаЙњЕФЗЧеўИЎеЎЮёеМGDPЕФБШР§ЮЛОгжївЊОМУЬхзюИпЫЎЦНЃЌИпгкХЗжоЕФ167%ЁЂШеБОЕФ170%ЁЂУРЙњЕФ147%ЁЃ

еЎЮёЮЪЬтЃЈЛЕзЪВњЮЪЬтЃЉЕФИљдДдкгкЃЌдкашЧѓЯрЖдВњФмВЛзуЕФЛЗОГжаЃЌЭЖзЪЛиБЈТЪГіЯжПьЫйЯТЛЌЁЃАДееЧхЛЊДѓбЇАзжиЖїНЬЪкЕФЙРЫуЃЌ2008ФъжЎЧАЃЌжаЙњЭЖзЪЛиБЈТЪЮЌГждк10%зѓгвЫЎЦНЃЌЖјЕН2014ФъФъЕзЕјжС5%вдЯТЁЃетЖдУёМфОМУЕФЭЖзЪвтдИЩњВњЩюПЬгАЯьЁЃАДееЭаБіqРэТлЃЌвЛИіЪаГЁОМУЬхЕФЭЖзЪашЧѓЃЌШЁОігкзЪБОецЪЕГЩБОгызЪБОБпМЪБЈГъЃЌЦфжаЧАепжївЊШЁОігкРћТЪЁЂЭЈЛѕХђеЭгыЗчЯевчМлЃЌКѓепжївЊШЁОігкВњГідіСПжаПЩБЛзЪБОЗжЯэЕФЖюЖШгыаТдізЪБОжЎБШЁЃЫцзХВњГідіСПОмОјдіГЄгыДцСПзЪБОДѓЗљЖШдіМгЃЌзЪБОБпМЪБЈГъГжајНЕЕЭЃЌЖјзЪБОецЪЕГЩБОШДОмОјЭЌЗљЖШзпЕЭЃЈдвђНЯЮЊИДдгЃЌСэЮФВћЪіЃЉЃЌУёМфЭЖзЪвтдИздШЛДѓЗљЖШЕјТфЁЃ

ДѓСПбаОПБэУїЃЌУёгЊЦѓвЕЭЖзЪЛиБЈТЪдЖИпгкЙњЦѓЃЌМДЪЙЪмЕНаХДћЦчЪгЃЌУёМфЭЖзЪдкИФИяПЊЗХжЎКѓЕФ30ФъЪБМфжавЛжБвддЖИпгкЙњЦѓЭЖзЪЕФЫйЖШРЉеХЁЃетвЛНсЙЙЛЏвђЫиЃЌЪЧгыFDIДѓСПСїНјжаЙњЭЌЕШживЊЕФдвђЃЌжЇГжСЫжаЙњОМУПьЫйЕФВњвЕЩ§МЖЛЛДњгыММЪѕЫЎЦНЬсЩ§ЁЃ2012ФъжЎКѓЃЌУёМфЭЖзЪдіЫйВЛЖЯНЕЕЭЃЌЕЋШдОЩИпгкЗЧУёМфЭЖзЪдіЫйЃЌжБЕН2016ФъЁЃАДеезюаТЪ§ОнЃЌ2016ФъЩЯАыФъЙЬЖЈЭЖзЪдіЫйИпДя9%ЃЌУёМфЭЖзЪдіЫйНіЮЊ2.8%ЃЌЗЧУёМфЭЖзЪдіЫйдђИпДя20.4%ЃЌЦфжаЙњгаПиЙЩЭЖзЪдіЫйИпДя23.5%ЁЃШчЙћМЦЫуЕБдТЭЌБШЃЌдђУёМфЭЖзЪ6дТЗнБШШЅФъ6дТСудіГЄЁЃ

ЃЈУёМфЙЬЖЈЭЖзЪдіЫйГжајНЕЕЭЁЃЪ§ОнРДдДЃКWindЃЉ

УёМфЭЖзЪжЎЭтЕФСэвЛИігааЇЭЖзЪдДШЊЃЌЭтЙњжБНгЭЖзЪЃЈFDIЃЉвВГіЯжСЫМБОчЖёЛЏЁЃ2015ФъжЎЧАЕФ30ФъЃЌжаЙњFDIОЛСїШывЛжБПьЫйГЩГЄЃЌНќФъРДЦНОљУПИіМОЖШОЛСїШыИпДя500вкУРдЊзѓгвЃЌЪЧЮќФЩFDIзюЖрЕФЗЂеЙжаЙњМвЁЃFDIЕФДѓЙцФЃСїШыДњБэзХШЋЧђОМУЬхЯЕНЋИќЖрЕФЩњВњСДЬѕЗХдкжаЙњНјааЃЌвЛЗНУцМЋДѓГЬЖШЩЯжїЕМСЫжаЙњОМУШкШыШЋЧђЗжЙЄСДЬѕЃЌШУжаЙњГЩЮЊУћИБЦфЪЕЕФЪРНчЙЄГЇЃЌСэвЛЗНУцГЩЮЊжаЙњПьЫйВњвЕЩ§МЖЛЛДњгыММЪѕНјВНЕФжївЊдДШЊЁЃЕЋДгШЅФъПЊЪМЃЌЫцзХжаЙњзЪБОБпМЪБЈГъЖёЛЏЃЌИУЯюжИБъГіЯжФцзЊЃКFDIМОЖШОЛжЕдк2015ФъЯТАыФъЕјТфжС70вкУРдЊЫЎЦНЃЌвЛПкЦјЕјЛиЕН1998ФъжЎЧАЕФЫЎЦНЁЃЕННёФъвЛМОЖШЃЌИУжИБъИќНјвЛВНЕјжС-163вкУРдЊЁЃетвтЮЖзХШЋЧђзЪБОНЋИќЖрЩњВњСДЬѕХфжУдкжаЙњЕФРњЪЗГБСїЕФФцзЊЃЌвВвтЮЖзХжаЙњзЪБОЗЂЯжЙњЭтЛњЛсИќгаЮќв§СІЁЃ

злКЯЖјбдЃЌ9%ЕФУћвхЭЖзЪдіЫйЃЈПМТЧМлИёвђЫижЎКѓЕФЪЕМЪдіГЄДяЕН11%ЃЉЙЬШЛЪЧЩЯАыФъ6.7%ЪЕМЪОМУдіЫйЕФжївЊЭЦЖЏСІЃЌШЛЖјЃЌетЪЧвРППЕЭаЇЁЂЩѕжСЮоаЇЭЖзЪЕФДѓСПЖбЛ§ЃЈВЮМћБЪепЧАЮФЁЖзЗЮЪдіГЄИљдДЃКеўИЎЕФзягыЗЃЁЗвЛЮФжаВћЪіСЫКЮвдеўИЎжїЕМЕФЭЖзЪЮЊКЮЕЭаЇЃЉЁЃЫцзХетаЉЬьСПЭЖзЪЯюФПЮДРДЕФНЈГЩЭЖВњЃЌПЩвдЭЦТлЕФЪЧЃЌЮДРДВњФмдіСПНЋЛсдЖДѓгкгааЇашЧѓдіСПЃЌЦфжаЃЌзюЮЊЙиМќЕФЪЧЃЌгЩгкдкЙ§ЪЃВњФмШевцбЯжиЕФЛЗОГжазЪБОБпМЪБЈГъЮоЗЈИФЩЦЃЌУёМфЭЖзЪгыFDIНЋФбвдИФЩЦЃЌгЩДЫЃЌУёМфЭЖзЪгыFDIЃЈдкЭЖзЪНЈЩшЦкЃЉЬсЙЉЕФашЧѓдіСПНЋбЯжиВЛзуЁЃ

етЙЙГЩСЫвЛИіЖёадбЛЗЃКгааЇЭЖзЪашЧѓВЛзужЎЯТЃЌеўИЎЮЊБЃжЄЪЕЯжОМУдіГЄФПБъЃЌВЛЕУВЛвРРЕДѓСІДЬМЄеўИЎжїЕМЕФЭЖзЪЁЃетНЋдквЛЖЮЪБМфжЎКѓНјвЛВНЖёЛЏЙ§ЪЃВњФмгыашЧѓЯрЖдВЛзуЯжЯѓЃЌНјвЛВНбЙЕЭШЋЩчЛсзЪБОБпМЪБЈГъгыУёМфЭЖзЪвтдИЁЃЫцзХДѓСПЩчЛсзЪдДБЛгУгкжЇГжНЉЪЌЦѓвЕгыЕЭаЇЭЖзЪЃЌОМУЬхФкЩњдіГЄЖЏСІдтгіНјвЛВНЦЦЛЕЃЌГЌЙ§20%ЕФЙњЦѓЭЖзЪдіЫйЯдШЛВЛПЩГжајЃЌЮДРДгааЇашЧѓдіСПНЋЛсГжајНЕЕЭЃЌНјЖјЕМжТОМУЧБдкдіЫйЯТЬЈНздЫааЁЃетвЛЖёадбЛЗКЮЪБНсЪјЃЈЛЛбджЎЃЌзЪБОБпМЪБЈГъгыОМУЬхаТдіашЧѓЕФЛЅЖЏЙиЯЕКЮЪБДяЕНЮШЖЈЬЌЃЉЃЌжаЙњОМУдіЫйКЮЪБМћЕзЁЃ

вђДЫЃЌВЛНіФПЧАашЧѓЯрЖдВњФмВЛзуЕФЧщПіЪЧжЎЧАЙ§ЖШДЬМЄЭЖзЪЕФНсЙћЃЌЖјЧвЕБЧАеўВпМЬајДѓСІДЬМЄЗЧУёМфЭЖзЪНЋЛсВњЩњЮДРДИќМгбЯРїЕФашЧѓЯрЖдВњФмВЛзуЧщПіЃЌДгЖјНјвЛВНбЙЕЭзЪБОБпМЪБЈГъгыгааЇЭЖзЪашЧѓЃЌЕМжТОМУЧБдкдіЫйЕФНјвЛВННЕЕЭЃЛФПЧАЕФДЬМЄСІЖШдНДѓЃЌЮДРДОМУдіЫйЯТЬЈНзЕФЫйЖШдНПьЃЌЯждкЮЊДЬМЄОМУЭЖГіШЅЕФУПвЛЗжЧЎЃЌЖМНЋЪЧЮДРДНјвЛВНЛїТфОМУдіЫйЕФзгЕЏЁЃЁАШЈЭўШЫЪПЁБЕФLаЭЃЌИќПЩФмЪЧUаЭЁЃ

дѕУДАьЃПЪзвЊЕФЪЧгІИУШЯЪЖЕНЃЌгЩгкЧАЦкЙ§ЖШДЬМЄеўВпЕФгАЯьЃЌИќжївЊЕФЪЧгЩгкНсЙЙадИФИяГйГйЮДФмШЁЕУгІгаЕФНјеЙЃЌжаЙњЕФЧБдкОМУдіЫйвбООіЖЈадЕиЁЂДѓЗљЖШЕиБЛРЕЭСЫЃЌ6.5%~7%ЕФеўВпФПБъЙ§ИпЁЃАДееЮвУЧЕФСПЛЏЗжЮіЃЌШчЙћВЛЗЂЩњН№ШкЮЃЛњЃЌЮДРД10ФъжаЙњОМУдіЫйжсаФНЋНјвЛВННЕЕЭЕН4.5%зѓгвЁЃЙ§ИпЕФеўВпФПБъбЙСІжЎЯТЃЌУЛгаЪВУДШЫЁЂУЛгаЪВУДеўВпПЩвддкВЛЦЦЛЕЮДРДЧБСІЕФЧщПіЯТДяЕНФПБъЁЃЕБНьеўИЎЭДПрИаЪмЕНЕФЁАВЛДЬМЄОЭЛЌЦТЁБЕФИаЪмЦфРДгаздЁЃФПЧАЧщПіЯТЃЌЖдДѓИёОжЕФе§ШЗЗжЮіХаЖЯОпгаЕквЛЮЛЕФживЊадЁЃ

КЯзїЛяАщ

КЯзїЛяАщ

гбЧщСДНг

гбЧщСДНг

ЙуЖЋЪЁЧШСЊ УРФЯаТЮХ гЂжаЪББЈ АФУХШеБЈ ДѓЙЋБЈ ЯуИлЮФЛуБЈ ЯуИлЩЬБЈ МгжаЪББЈ ЙњМЪШеБЈ ВЈЬиРМаТЮХБЈ АФУХбЖБЈ аТЕМБЈ ФЊЫЙПЦЛЊШЫБЈ ЪЅТЗвзаТЮХ УРЙњЧШБЈ ЮїЛЊБЈ ЪЅТЗвзЪББЈ СЊКЯдчБЈ АФДѓРћбЧДѓЛЊЪБДњ ЛЊЯФЪББЈ АФЛЊВЦОЭј ХЗжоЪББЈ ЛЗЧђЭј ЯЃжаЭј ЬЉЙњЬЉбЧаТЮХЭј ЕЯАнаТЮХЭј РЖКЃЭмжабЇСєбЇЭј ЖЋбЧШеБЈ ШеБОаТЛЊЧШБЈ ЙњгяШеБЈ ЬьЯТЛЊШЫЭј ЛЊЩЬБЈ ЪРНчНмГіЛЊЩЬаЛс FOREXCTжаЙњ АФЛЊжаЮФЭј ШЋЧђЩЬЛсЭј ЛЊЩЬЭј ФЯЗЧЛЊШЫЭј жаАФНЬг§НЛСїаЛс АФДѓРћбЧЛЊШЫЩчЧј ЛЊУНСЊВЅ FTжаЮФЭј МгФУДѓЛЊШЫЭј BQАФжо ТхЩМэЖЛЊШЫзЪбЖЭј ЗЈЙњЛЊШЫЭј