新闻资讯

上周五公布的美国6月份CPI报告,标志着美国通胀连续第4个月在偏低的方向上出人意料。起初,美联储(Fed)对通胀偏低不予理会,认为其具有特殊性和暂时性,但如今,这种局面持续得太久,已无法被忽视。如果这种局面不能很快得到逆转,那么联邦公开市场委员会(FOMC)将有必要对通胀在未来两年内无法重返目标水平的可能性给予更大权重。

在上周向国会作证时,珍妮特•耶伦(Janet Yellen)似乎第一次为这一可能性打开了大门。她用一种明显改变的口吻,特别提到了有关“通胀将于何时、在多大程度上对资源利用率趋紧做出回应”的不确定性,由此承认了菲利普斯曲线(Phillips Curve)发生变化的可能性。

她还强调,货币政策并未处于预设轨道,并表示,FOMC将小心监视近来的通胀降低是否会在未来几个月内得到逆转。通常情况下,她对数据的指引更为不偏不倚,不会特别强调通胀下行风险。

不久前,我在支点(Fulcrum)的同事(尤其是胡安•安托林-迪亚兹(Juan Antolin-Diaz)和阿尔贝托•多诺里奥(Alberto Donofrio))评估了一些跟踪美国通胀走势的新的经济模型[1],在评估过程中,这些模型相当早地确认了近来意外通胀数据的重要意义。在最新CPI数据公布后,这些模型似乎表明,未来两年内美国通胀无法重回目标水平的可能性很大,而且还在加大。

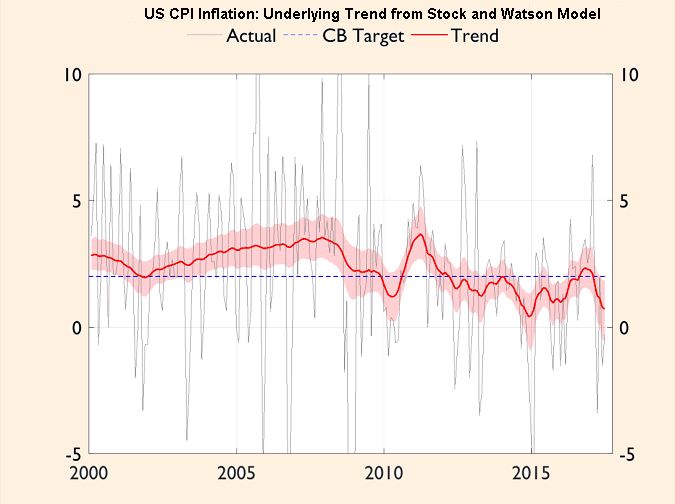

尽管在近几个月里,很可能有一些特殊的因素在起作用,但斯托克/沃森(Stock and Watson)方法目前发现,美国的潜在整体消费者物价指数(CPI)进入了一个明显的下行阶段。这导致6月份年化潜在通胀率降至1.0%以下(仅为美联储通胀率目标的一半),几乎跟2014年油价崩溃后的通缩恐慌时一样低:

把斯托克/沃森方法应用于核心CPI、以及同时应用于整体与核心CPI时,通胀的下行也是显而易见的。应当承认,最新的6月份CPI数据存在一些可能的扭曲,比如能源价格下跌1.6%,以及波动性较大部分——比如住房(-1.9%)和飞机票价(-2.7%)——的大幅下跌。然而,设计斯托克/沃森方法的明确目标就是“看透”这类特别因素。

此外,美联储经常使用的“核心”通胀指标显示,近几个月的12个月通胀率已大幅下降[2]:

在评估潜在通胀展望时,FOMC经常强调核心个人消费支出(PCE)通胀行为。这里,证据也显示,美联储2%的通胀率目标处于越来越危险的境地。这一图表显示了至2018年底支点模型对核心个人消费支出通胀率的预测:

上图中的蓝点显示了上月发布的FOMC对于核心PCE通胀率的最新预测。这些官方预测显示,到2018年底通胀水平将达到2%的目标值,而在2017年底将稳步走在达标的路上。在最新数据发布后,支点预测(红线)和通胀互换市场所反映的通胀率(黑色虚线)目前显著低于美联储的数据。事实上,这两者似乎表明,12个月通胀率在2017年下半年也许会继续下跌,部分原因在于2016年下半年月度通胀率相对较高的基数效应。

下一篇:亚投行的国际性与中国的主导权

合作伙伴

合作伙伴

友情链接

友情链接